Los precios de todos los mercados eléctricos europeos del tercer trimestre subieron significativamente con respecto a los del segundo trimestre. La recuperación de la demanda y de los precios del gas, los precios altos del CO2, así como una menor producción eólica y solar en algunos mercados son las causas fundamentales del aumento. Sin embargo, en algunos mercados los precios se quedaron por debajo de los del mismo trimestre del año anterior. El Brent subió en julio y agosto pero en septiembre bajó

Producción solar fotovoltaica y termosolar y producción eólica

La producción solar durante el tercer trimestre de 2020 aumentó en todos los mercados europeos analizados en AleaSoft en comparación con el mismo trimestre del año 2019. El mayor crecimiento interanual fue del 49% y se registró en la península ibérica. En el resto de los mercados la producción solar durante ese período creció entre el 8,6% del mercado francés y el 11% en el mercado italiano.

Por otro lado, la producción solar durante el tercer trimestre del año sólo creció en la península ibérica si se compara con el segundo trimestre de este mismo año. El aumento en la península fue del 16%, mientras que la producción solar cayó un 13% en Alemania y un 4,3% en el mercado italiano. En el mercado francés la producción se mantuvo similar a la del trimestre anterior.

En el caso de la producción eólica se registró un retroceso en el mercado alemán del 5,3% durante el tercer trimestre de 2020 en comparación con el tercer trimestre de 2019. Por el contrario, en la península ibérica aumentó un 13%, mientras que en Francia e Italia la producción con esta tecnología creció un 4,6% y un 3,3% respectivamente.

En el análisis de la producción eólica durante el tercer trimestre de 2020 en comparación con el segundo trimestre del mismo año, se produjo un retroceso en la mayoría de los mercados analizados en AleaSoft. La excepción fue la península ibérica donde se registró un ligero incremento del 1,2%. En el resto de los mercados la variación durante este período estuvo entre el ‑26% del mercado italiano y el ‑12% del mercado francés.

Demanda eléctrica

El tercer trimestre de 2020 cerró con una disminución de la demanda eléctrica en todos los mercados europeos respecto al mismo trimestre de 2019. De forma general, los valores de cada mercado estuvieron más cercanos a sus correspondientes de 2019 que en los dos trimestres anteriores de 2020, los cuales estuvieron más afectados por la crisis causada por la pandemia de la COVID-19. Las temperaturas fueron en general similares en términos interanuales, con crecimientos inferiores a 1,0 °C en todos los mercados analizados. Las variaciones en la demanda que más destacan fueron la de Gran Bretaña, del 4,4% y la de Italia, del 3,1%. En los mercados de Alemania y Francia los descensos fueron del 2,8% y 2,1% respectivamente. Por otro lado, los mercados de Bélgica, Portugal y Países Bajos registraron cambios menores que el resto, con bajadas del 1,7%, 0,5% y 0,2% respectivamente.

Al analizar el período de julio a septiembre de 2020 respecto al trimestre anterior, fue notable la recuperación de la demanda en todos los mercados de Europa, influenciados por la subida de las temperaturas y la flexibilización de las medidas de confinamiento por la COVID‑19. Tales fueron los casos de Italia y España, dos de los países europeos más afectados por el coronavirus, que vieron repuntes de la demanda en este tercer trimestre del año del 19% y 18% respectivamente. En Portugal se registró un ascenso del 12% y en Gran Bretaña del 6,3%. Los menores incrementos se produjeron en los mercados de Bélgica, Alemania y Francia, que registraron subidas del 2,6%, 2,1% y 1,3%.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

En España peninsular la demanda eléctrica del tercer trimestre de 2020 sufrió una caída del 2,8% en términos interanuales. En la comparación del segundo y tercer trimestres de 2020, la demanda tuvo un salto del 18%.

La producción solar de España peninsular, que incluye la fotovoltaica y la termosolar, aumentó un 51% durante el tercer trimestre de 2020 en comparación con igual trimestre de 2019 y un 18% en comparación con el segundo trimestre de 2020.

La producción eólica aumentó un 16% en el período comprendido entre julio y septiembre de este año en comparación con el tercer trimestre de 2019, mientras que en comparación con el segundo trimestre de 2020 aumentó un 4,7%.

La producción con carbón continúa descendiendo y durante el tercer trimestre de 2020 fue un 35% más baja que en el mismo trimestre del año anterior, aunque con respecto al segundo trimestre de 2020 aumentó un 1,0%. En cuanto a los ciclos combinados, la producción durante el tercer trimestre se redujo un 20% con respecto al tercer trimestre de 2019, sin embargo se registró un incremento del 110% respecto a lo registrado en el segundo trimestre de 2020.

La producción nuclear aumentó un 39% durante el tercer trimestre de 2020 en comparación con el trimestre anterior. Esto se debió a que en el pasado trimestre varias centrales presentaron paradas programadas. Sin embargo, si se compara la producción con esta tecnología durante el tercer trimestre del año con el mismo trimestre en 2019 la variación fue de solo un 0,1%.

Por otra parte la producción hidroeléctrica aumentó un 33% durante el tercer trimestre de 2020 si se compara con la del mismo mes del año 2019, aunque disminuyó un la misma cantidad respecto al segundo trimestre de 2020.

Entre el 1 de julio y el 30 de septiembre las reservas hidroeléctricas disminuyeron un 33% respecto al trimestre anterior. Sin embargo aumentaron un 31% comparado con lo que acumulado a finales de septiembre de 2019.

Mercados eléctricos europeos

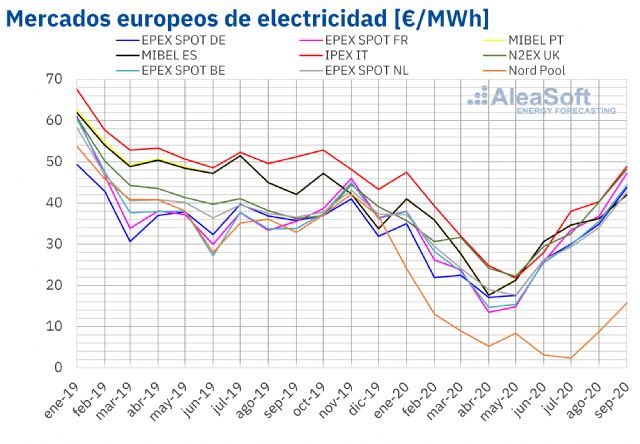

En el tercer trimestre de 2020, el precio promedio fue superior a los 35 €/MWh en todos los mercados europeos analizados, excepto en el mercado Nord Pool de los países nórdicos, que registró el promedio más bajo, de 8,88 €/MWh. En cambio, el mercado IPEX de Italia y el mercado N2EX de Gran Bretaña alcanzaron los precios promedio más elevados, de 42,31 €/MWh y 40,23 €/MWh, respectivamente. En el resto de los mercados los promedios estuvieron entre los 35,25 €/MWh del mercado EPEX SPOT de los Países Bajos y los 39,03 €/MWh del mercado francés.

En comparación con el trimestre anterior, los precios promedio de todos los mercados eléctricos europeos analizados en AleaSoft aumentaron significativamente durante el tercer trimestre. Los mercados de Francia, Bélgica y Alemania registraron las mayores subidas de precios, del 117%, el 97% y el 78% respectivamente. Mientras que los menores incrementos fueron los de los mercados de Gran Bretaña y los países nórdicos, con subidas del 47% y el 59% respectivamente. En el resto de los mercados, los aumentos estuvieron entre el 61% del mercado MIBEL de Portugal y el 70% del mercado IPEX.

Si se comparan los precios promedio del tercer trimestre de 2020 con los registrados en el mismo trimestre de 2019, hubo descensos en la mayoría de los mercados. Las excepciones fueron el mercado belga y el francés, con aumentos del 4,1% y el 9,9% respectivamente. Por otra parte, el mayor descenso, del 74%, ocurrió en el mercado Nord Pool y el menor, del 3,5%, en el mercado alemán. En el resto de los mercados, las bajadas de precios estuvieron entre el 5,7% del mercado N2EX y el 19% del mercado MIBEL.

En cuanto a los precios diarios, el día 15 de septiembre se alcanzaron los más elevados del trimestre, que superaron los 70 €/MWh en los mercados de Alemania, Francia, Gran Bretaña e Italia. El precio diario más elevado, de 72,76 €/MWh, fue el del mercado francés.

En cambio, los precios diarios más bajos se alcanzaron el domingo 5 de julio, debido a los elevados niveles de producción eólica combinados con el descenso de la demanda del fin de semana. El precio diario más bajo fue el del mercado alemán, de ‑15,34 €/MWh, seguido por el del mercado Nord Pool, de 0,72 €/MWh. Otros mercados con precios diarios inferiores a 5 €/MWh fueron los de Gran Bretaña, Francia, Países Bajos y Bélgica, con precios de 2,95 €/MWh, 3,19 €/MWh, 2,39 €/MWh y 2,14 €/MWh respectivamente. En el caso del mercado Nord Pool, el precio de ese día fue el más bajo de ese mercado al menos desde 2011. Además, los precios del mercado Nord Pool se mantuvieron por debajo de los 10 €/MWh durante toda la primera mitad del trimestre favorecidos por los elevados niveles de producción hidroeléctrica en la región asociados a las precipitaciones y al deshielo.

Por lo que respecta a los precios horarios, los más elevados del trimestre se alcanzaron el día 21 de septiembre en Alemania, Bélgica, Francia, Gran Bretaña y los Países Bajos. En estos mercados, el precio de la hora 20 superó los 200 €/MWh. El precio horario más alto, de 204,78 €/MWh, fue el del mercado británico. Pero en el caso de Alemania y los Países Bajos, el precio de esa hora, de 200,04 €/MWh, fue el mayor de esos mercados desde febrero de 2012. Estos precios se vieron favorecidos por niveles inferiores de producción nuclear en Francia.

Por otra parte, entre el 4 y el 6 de julio se alcanzaron precios horarios negativos en muchos mercados europeos por los elevados niveles de producción eólica del primer fin de semana del trimestre. En el caso de los mercados de Estonia, Letonia, Lituania y tres zonas de Noruega, el día 6 de julio, hubo precios negativos por primera vez como mínimo desde 2013.

El incremento de precios de los mercados eléctricos europeos respecto al trimestre anterior estuvo favorecido por la recuperación de la demanda en todos los mercados. Además, la producción eólica disminuyó en la mayoría de los países y la producción solar bajó en Alemania, Francia e Italia. Por otra parte, la recuperación de los precios del gas y los precios elevados de los derechos de emisión también contribuyeron a la recuperación de los precios.

Sin embargo, en comparación con el tercer trimestre de 2019, los precios todavía fueron más bajos en la mayoría de los mercados europeos, favorecidos por el aumento interanual de la producción solar en Europa y de la producción eólica en Francia, España e Italia, así como por unos precios del gas menores a los del mismo período de 2019. Además, la demanda de electricidad todavía se mantuvo en niveles inferiores a los del mismo trimestre del año anterior en todos los mercados.

Mercado Ibérico

En el tercer trimestre de 2020 el precio promedio en el mercado MIBEL aumentó respecto al promedio del trimestre anterior. Los incrementos fueron del 61% en Portugal y del 62% en España. Estos aumentos de precios fueron el tercer y el cuarto más bajos de los mercados eléctricos europeos analizados en AleaSoft, respectivamente.

En cambio, en comparación con el tercer trimestre de 2019, los precios descendieron un 19% tanto en España como en Portugal. Esta fue la segunda caída de precios más importante de los mercados eléctricos europeos después de la ocurrida en el mercado Nord Pool.

El precio promedio trimestral fue de 37,55 €/MWh en el mercado español y de 37,51 €/MWh en el mercado portugués. Pero los precios diarios superaron los 50 €/MWh en el mercado MIBEL los días 16 y 22 de septiembre. El precio diario más elevado, de 51,05 €/MWh, fue el del miércoles 16 de septiembre en España. En cambio, el precio diario más bajo del trimestre, de 24,72 €/MWh, se alcanzó el domingo 27 de septiembre tanto en España como en Portugal.

El incremento de la demanda respecto al trimestre anterior, junto con un descenso de la producción eólica en la península ibérica y la recuperación de los precios del gas, permitió que los precios del mercado MIBEL aumentasen en el tercer trimestre de 2020.

En cambio, al comparar con el tercer trimestre de 2019, el incremento de la producción renovable eólica y solar en la península ibérica favoreció que los precios promedio del mercado MIBEL en el tercer trimestre de 2020 se quedaran por debajo de los del mismo trimestre de 2019. También contribuyó a ello que la demanda de España y Portugal todavía fue ligeramente inferior a la del tercer trimestre de 2019.

Futuros de electricidad

Los precios de los futuros de electricidad para el último trimestre de 2020 registraron comportamientos muy heterogéneos durante el recién concluido tercer trimestre del año. Si se atiende a la diferencia entre la primera y última sesiones de mercados, en la mayoría se registraron incrementos de precios, aunque se observan comportamientos completamente opuestos también. El mercado EEX de Francia presentó una bajada del 16%, la mayor de todos los mercados analizados en AleaSoft. Le sigue el mercado ICE de Bélgica con un decremento del 3,2% y a continuación el mercado EEX de Alemania e Italia, con bajadas de 0,9% y 0,2% respectivamente. En el resto de mercados se registraron subidas de entre el 6,2% del mercado EEX de España y el 14% del mercado EEX de Gran Bretaña.

El comportamiento del producto del año calendario 2021 fue similar al del producto trimestral. Bajaron los precios en el mercado EEX de Francia, Alemania e Italia, el mercado ICE de Bélgica y los países nórdicos, y en el mercado NASDAQ, también de la región nórdica. La mayor bajada se registró en el mercado EEX de Francia con un descenso del 2,6%. Mientras, por otra parte, en el mercado EEX de España y Gran Bretaña, el mercado OMIP de España y Portugal y el mercado ICE de Países Bajos, aumentaron los precios. El mercado británico, con un 6,2% de incremento, fue el de mayor variación en el precio de cierre de este producto durante el trimestre analizado.

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes M+2 de 2020 en el mercado ICE durante el tercer trimestre de 2020 se recuperaron hasta alcanzar su precio de cierre máximo, de 45,86 $/bbl, el 25 de agosto. Pero, en septiembre los precios se desplomaron hasta alcanzar el precio de cierre mínimo trimestral, de 39,61 $/bbl, el día 14 de septiembre. El trimestre finalizó con un precio de cierre de 40,95 $/bbl en la sesión del miércoles 30 de septiembre. Por otra parte, el precio promedio trimestral fue de 43,31 $/bbl. Este valor es un 30% superior al alcanzado por los futuros para el mes M+2 en el segundo trimestre de 2020, de 33,39 $/bbl, pero todavía un 30% inferior al correspondiente a los futuros de M+2 negociados en el tercer trimestre de 2019, de 62,03 $/bbl.

En el mes de julio, la extensión de los recortes de producción de la OPEP+ y la recuperación de la demanda permitieron que los precios aumentaran. Al iniciarse el mes de agosto, los países miembros de la OPEP+ empezaron a incrementar su producción. Pero la recuperación de la demanda permitió compensar el aumento de suministro y los precios continuaron aumentando. Además, en la segunda mitad de agosto, la producción en América descendió debido a los huracanes Marco y Laura.

Sin embargo, al iniciarse septiembre, los precios descendieron influenciados por el fortalecimiento del dólar y las preocupaciones por la evolución de la demanda. Los efectos del huracán Sally sobre la producción americana y el descenso de las reservas de Estados Unidos permitieron que los precios se recuperaran en la tercera semana de septiembre. Pero el trimestre finalizó con descensos relacionados con el aumento de las tensiones comerciales entre China y Estados Unidos. También ejerció su influencia a la baja la recuperación de la producción en Libia y el incremento de la producción en Estados Unidos, Irán y Rusia.

Por otra parte, durante todo el tercer trimestre de 2020, las noticias sobre el aumento de casos de COVID‑19 a nivel mundial ejercieron su influencia a la baja sobre los precios. En el cuarto trimestre de 2020, se espera que la evolución de la pandemia de COVID‑19 y las medidas que se tomen para contenerla, así como el ritmo de recuperación de la economía, sigan ejerciendo una influencia importante en la evolución de los precios de los futuros de petróleo Brent.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el mes M+1 de 2020, después de alcanzar el precio de cierre mínimo trimestral, de 4,73 €/MWh, el día 20 de julio, empezaron a recuperarse. El precio de cierre máximo trimestral, de 12,35 €/MWh, se alcanzó el lunes 28 de septiembre. Por otra parte, el valor promedio trimestral fue de 8,17 €/MWh. En comparación con el de los futuros para el mes M+1 negociados en el segundo trimestre 2020, de 5,63 €/MWh, el promedio aumentó un 45%. Si se compara con los futuros de M+1 negociados en el tercer trimestre de 2019, cuando el precio promedio fue de 11,74 €/MWh, hubo un descenso del 30%.

En el caso del mercado spot, en el tercer trimestre de 2020 los precios del gas TTF alcanzaron su precio índice mínimo, de 4,23 €/MWh, el día 15 de julio. Posteriormente, empezaron a recuperarse y el precio índice máximo trimestral, de 12,49 €/MWh, fue el del miércoles 30 de septiembre. Este precio es el más elevado desde diciembre de 2019. Por otra parte, el precio promedio del trimestre fue de 7,71 €/MWh, que es un 44% superior al del segundo trimestre de 2020, de 5,34 €/MWh. Sin embargo, es un 25% inferior al del tercer trimestre de 2019, de 10,22 €/MWh.

Respecto a los precios de los futuros del carbón API 2 en el mercado ICE para el mes M+1, después de una segunda quincena de julio con aumentos, en agosto descendieron hasta alcanzar el precio de cierre mínimo trimestral, de 47,50 $/t, el día 21. Pero, posteriormente, los precios volvieron a aumentar y los días 28 y 30 de septiembre se registró el precio de cierre máximo trimestral, de 57,20 $/t. Al final, el precio promedio trimestral fue de 51,54 $/t, un 16% superior al precio promedio de los futuros de carbón API 2 para el mes M+1 en el segundo trimestre de 2020, de 44,51 $/t, y un 10% más bajo que el del tercer trimestre de 2019, de 57,48 $/t.

En la segunda mitad de julio, los aumentos de precios estuvieron influenciados por el temor a descensos en el suministro debido a los anuncios de planes de reducción de producción en Colombia y a los efectos de las inundaciones en China. La recuperación de los precios a finales de agosto también estuvo relacionada con la producción colombiana, en este caso, por las huelgas convocadas en el sector minero. Estas huelgas continuaron ejerciendo su influencia en septiembre y podrían extenderse durante el cuarto trimestre de 2020. Esto, junto con un incremento de la demanda en Europa, podría favorecer que continuaran los aumentos de precios.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, se mantuvieron por encima de 25 €/t todo el tercer trimestre de 2020. El precio de cierre mínimo trimestral, de 25,01 €/t, se registró el día 27 de julio. Mientras que el precio de cierre máximo, de 30,47 €/t, se alcanzó el día 14 de septiembre. Por otra parte, el precio promedio del trimestre fue de 27,41 €/t, un 29% superior al del trimestre anterior, de 21,32 €/t. Si se compara con el promedio del tercer trimestre de 2019, de 27,23 €/t, el promedio del tercer trimestre de 2020 es un 0,7% superior. El descenso de la producción nuclear francesa favoreció la recuperación de los precios.

Análisis de AleaSoft de la recuperación de los mercados de energía a la salida de la crisis económica

Con el comienzo del cuarto trimestre, en AleaSoft se están actualizando los reportes de previsiones de curvas de precios de largo plazo de los mercados eléctricos europeos. En la actualización se tienen en cuenta los últimos datos publicados sobre la evolución de la economía, así como los escenarios de salida de la crisis económica. En este período de incertidumbre, tener previsiones que sean científicas, coherentes y de calidad es fundamental para las inversiones en energías renovables principalmente, eólica y fotovoltaica.

Para analizar cómo están evolucionando los mercados de energía durante la recuperación de la coronacrisis y las perspectivas en el medio y largo plazo, en AleaSoft se está llevando a cabo la serie de webinars sobre “Los mercados de energía en la salida de la crisis económica”. La primera parte se realizó el 17 de septiembre y la grabación de la misma se puede solicitar a través del correo electrónico . La segunda parte se realizará el 29 de octubre y contará con la participación de dos ponentes invitados de la consultora Deloitte, Pablo Castillo Lekuona, Senior Manager of Global IFRS & Offerings Services y Carlos Milans del Bosch, Partner of Financial Advisory. En esta serie de webinars también se está analizando la evolución de la financiación de proyectos de energías renovables en el contexto actual de incertidumbre sobre la evolución de la economía, y se está explicando la importancia de las previsiones en la valoración de carteras y en las auditorías.

La evolución de los mercados de energía también se puede seguir en los observatorios habilitados en la web de AleaSoft. Esta herramienta incluye gráficos con información actualizada horaria, diaria y semanal de las principales variables de los mercados eléctricos europeos, de combustibles y de CO2.