Los precios de la mayoría de los mercados eléctricos europeos se recuperaron en la tercera semana de octubre después de las caídas que se registraron en los primeros días del mes. Estas subidas estuvieron favorecidas por el descenso de la producción eólica en mercados como Alemania y Francia y el aumento de la demanda en gran parte de los mercados. Los precios del gas TTF se mantienen por encima de 13 €/MWh y en el mercado spot alcanzaron el valor más elevado desde la primera quincena de diciembre

Producción solar fotovoltaica y termosolar y producción eólica

La producción solar promedio de los tres primeros días de la semana que comenzó el lunes 12 de octubre disminuyó un 12% en el mercado italiano en comparación con la semana que le precedió, mientras que en el mercado alemán cayó un 8,4%. En el mercado francés el promedio de estos períodos se mantuvo invariable y en la península ibérica aumentó un 7,7%.

Durante los primeros 14 días de octubre, la producción solar creció un 42% en la península ibérica en comparación con los mismos días de 2019. En este período se registró un aumento del 1,0% en el mercado alemán, mientras que en el italiano y en el francés cayó un 2,8% y un 4,4% respectivamente.

Para la semana que termina el domingo 18 de octubre, el análisis realizado en AleaSoft indica que la producción solar será inferior a la registrada durante la segunda semana de octubre para la mayoría de los mercados.

La producción eólica del 12 al 14 de octubre se comportó de manera dispar en los mercados eléctricos de Europa respecto al promedio de la semana anterior. En el mercado francés cayó un 47%, mientras que en el mercado alemán la producción con esta tecnología disminuyó un 39% después de haber aumentado durante tres semanas consecutivas. Por el contrario, en el mercado italiano la producción creció un 12% y en la península ibérica se registró un aumento del 36%.

En el análisis interanual, durante los primeros 14 días de octubre la producción con esta tecnología aumentó en todos los mercados europeos analizados en AleaSoft. El menor incremento porcentual se registró en el mercado alemán, en el que la producción creció un 3,9%. En el lado opuesto se encuentra la península ibérica en la que se registró un aumento de la producción eólica del 53%. En los mercados de Francia e Italia aumentó un 9,1% y un 16% respectivamente.

Para el cierre de la tercera semana de octubre, el análisis de AleaSoft indica que la producción eólica total de la semana será mayor en los mercados de la península ibérica e Italia, mientras que por el contrario se espera una reducción de la producción en Francia y Alemania.

Demanda eléctrica

La demanda eléctrica de los mercados de Europa registró altibajos de lunes a miércoles de la semana del 12 de octubre respecto al mismo período de la semana anterior. Durante esos días las temperaturas medias bajaron entre 2,5 °C y 4,7 °C respecto al promedio de los tres primeros días de la semana del 5 de octubre. Los cambios más notables en la demanda fueron los incrementos del 5,4%, 5,8% y 7,0% en los mercados de Portugal, Gran Bretaña y Francia respectivamente. En el mercado de Países Bajos el aumento fue del 2,4%. Las variaciones más neutrales fueron el incremento del 0,8% en Bélgica y el retroceso del 0,6% en Italia. Por otra parte, en el mercado alemán la demanda descendió un 3,1% mientras que en el español bajó un 6,3%.

Las previsiones de demanda de AleaSoft indican que al finalizar la tercera semana de octubre la demanda promedio continuará presentando la misma tendencia registrada durante los primeros días de la semana. La excepción será el mercado de Países Bajos, donde se prevé que la demanda sea ligeramente inferior a la registrada durante la segunda semana de octubre. La influencia de las nuevas restricciones de confinamiento anunciadas en algunos países de Europa para frenar la segunda ola de contagios por COVID‑19 comenzará a notarse a finales de esta semana e inicios de la siguiente, principalmente en Francia y España, los cuales por el momento presentan las medidas más severas. Las nuevas restricciones adoptadas provocarán descensos en la demanda de estos mercados.

La evolución de la demanda en este período de incertidumbre se puede seguir en los observatorios de demanda de AleaSoft, con datos de los principales mercados actualizados diariamente.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

Del 12 al 14 de octubre, la demanda eléctrica de España peninsular cayó un 6,3% respecto a los mismos días de la semana anterior. Al corregir el efecto del festivo del 12 de octubre, Fiesta Nacional de España, la caída fue del 1,5%. Al finalizar la tercera semana de octubre, en AleaSoft se espera que la demanda en el mercado español concluya por debajo de la demanda de la semana anterior.

La producción solar media de lunes a miércoles de la semana del 12 de octubre de España peninsular, la cual incluye a la fotovoltaica y la termosolar, aumentó un 6,9% respecto a la media de la semana anterior. Comparando interanualmente, del 1 al 14 de octubre la producción con esta tecnología tuvo un incremento del 43%. Al cierre de la tercera semana de octubre, en AleaSoft se espera que la producción solar total sea ligeramente inferior a la registrada durante la semana anterior.

El promedio de la producción eólica en España peninsular de los tres primeros días de la tercera semana de octubre aumentó un 32% con respecto a la media de la semana anterior. En el análisis interanual, la producción registrada durante los primeros 14 días de octubre aumentó un 59% en comparación con los mismos días de 2019. Según el análisis realizado en AleaSoft, al final de la semana del 12 de octubre se prevé que la producción con esta tecnología presente poca variación en comparación con la registrada en la segunda semana del mes.

Durante los tres primeros días de la semana del 12 de octubre, la producción nuclear mantuvo un nivel cercano a los 146 GWh diarios, similar al registrado la semana anterior. Desde el pasado 3 de octubre, la unidad II de la central nuclear Ascó se encuentra en una la parada programada.

Las reservas hidroeléctricas cuentan actualmente con 10 248 GWh almacenados, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico número 41, lo que representa una disminución de 69 GWh respecto al boletín número 40.

Mercados eléctricos europeos

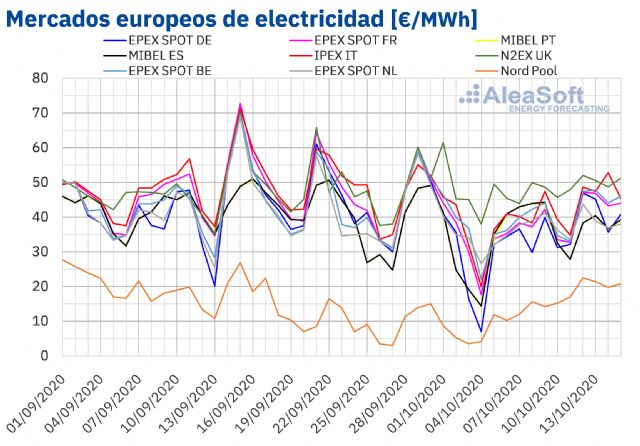

Los primeros cuatro días de la semana del 12 de octubre los precios aumentaron en casi todos los mercados eléctricos europeos analizados en AleaSoft en comparación con el mismo período de la semana anterior. La excepción fue el mercado MIBEL de España y Portugal, que registró descensos de precios del 5,0% y el 4,2% respectivamente. Por otra parte, la mayor subida de precios, del 70%, fue la del mercado Nord Pool de los países nórdicos. En cambio, en el mercado N2EX de Gran Bretaña y el mercado EPEX SPOT de los Países Bajos se produjeron los menores aumentos de precios, del 7,2% y 9,8% en cada caso. En el resto de los mercados, los incrementos estuvieron entre el 21% del mercado EPEX SPOT de Bélgica y el 27% del mercado EPEX SPOT de Alemania.

Como consecuencia de estos aumentos de precios, el promedio de los cuatro primeros días de la tercera semana de octubre fue superior a los 40 €/MWh en la mayoría de los mercados europeos analizados. En el caso de los mercados de Portugal, España y los Países Bajos los precios fueron ligeramente inferiores, de 38,66 €/MWh, 38,73 €/MWh y 39,44 €/MWh respectivamente. Mientras que el mercado con el promedio más bajo, de 21,14 €/MWh, fue el mercado Nord Pool. En cambio, el precio promedio más elevado de este período, de 50,67 €/MWh, fue el del mercado británico.

De lunes a jueves de la semana del 12 de octubre, el mercado con los precios diarios más elevados durante casi todos los días fue el mercado británico, excepto el miércoles cuando el mercado italiano lo superó. En cambio, los precios diarios más bajos del período fueron los del mercado Nord Pool. En el inicio de la semana, los precios del resto de los mercados estuvieron bastante acoplados, excepto los del mercado MIBEL, que fueron un poco inferiores. Pero, luego, los precios del mercado alemán y de los Países Bajos se aproximaron a los del mercado MIBEL.

El precio diario más elevado de los primeros cuatro días de la tercera semana de octubre, de 52,82 €/MWh, se alcanzó el miércoles 14 de octubre en el mercado IPEX de Italia. En cambio, el precio diario más bajo, de 19,80 €/MWh, fue el de ese mismo día en el mercado Nord Pool.

Por lo que respecta a los precios horarios, en los primeros cuatro días de la semana del 12 de octubre, no se alcanzaron precios horarios negativos en los mercados eléctricos analizados. Por otra parte, el precio horario más elevado, de 107,95 €/MWh, se alcanzó en la hora 20 del jueves 15 de octubre en el mercado británico.

El aumento de la demanda eléctrica así como el descenso de la producción eólica en la mayoría de los mercados y de la producción solar en países como Alemania o Italia respecto a los mismos días de la semana anterior favoreció el incremento de los precios durante los primeros días de la semana del 12 de octubre.

Las previsiones de precios de AleaSoft indican que al finalizar la tercera semana de octubre el precio promedio será superior al de la semana anterior en todos los mercados europeos. En cambio, para la semana del 19 de octubre la recuperación de la producción eólica favorecerá que se produzcan descensos de precios en la mayoría de estos mercados.

Mercado Ibérico

En el mercado MIBEL de España y Portugal, el precio promedio de los primeros cuatro días de la semana del 12 de octubre bajó respecto al del mismo período de la semana anterior. La caída fue del 5,0% en España y del 4,2% en Portugal. En este período, el mercado MIBEL fue el único de los mercados eléctricos europeos analizados en AleaSoft donde los precios descendieron.

Debido a estos descensos, el precio promedio del 12 al 15 de octubre fue de 38,66 €/MWh en el mercado portugués y de 38,73 €/MWh en el mercado español. Estos fueron el segundo y el tercer precio más bajo de los mercados europeos después del promedio del mercado Nord Pool.

Por lo que respecta a los precios diarios del mercado MIBEL, el precio mínimo, de 36,60 €/MWh, se alcanzó el miércoles 14 de octubre en el mercado portugués. Mientras que el día 13 de octubre se alcanzó el precio diario máximo, de 40,47 €/MWh, tanto en España como en Portugal.

Durante los primeros días de la tercera semana de octubre, el incremento de la producción renovable eólica y solar en la península ibérica permitió el descenso de los precios en el mercado MIBEL. Otro factor que favoreció este comportamiento fue la caída de la demanda en España por el festivo del 12 de octubre.

Las previsiones de precios de AleaSoft indican que debido a una menor producción eólica y solar durante el resto de días de la tercera semana de octubre los precios aumentarán, por lo que el promedio semanal será superior al de la semana anterior. Por otra parte, se prevé que para la semana del 19 de octubre los precios volverán a descender favorecidos por el incremento de la producción eólica.

Futuros de electricidad

En los tres primeros días de la semana del 12 de octubre, los precios de los mercados de futuros de electricidad europeos para el producto del primer trimestre del 2021 registraron comportamientos fundamentalmente a la baja. Comparando el cierre de la sesión del miércoles 14 de octubre con el cierre de la sesión del viernes 9 de octubre los precios subieron en la región ibérica, tanto en el mercado EEX de España, un 0,4%, como en el mercado OMIP de España y Portugal, un 0,3% y un 0,4% respectivamente. También se registró un ligero incremento de 0,02 €/MWh en el mercado EEX de Gran Bretaña, que junto al descenso del 0,2% del mercado ICE de la misma región, fueron los mercados con las menores variaciones en el período analizado. En el resto de los mercados los precios se redujeron entre el 1,5% y el 4,3%.

Por otra parte, los precios del producto del año calendario 2021 en los mercados de futuros de electricidad europeos presentaron un comportamiento generalizado a la baja respecto al cierre de la semana anterior. El mercado de menor variación, de ‑0,4%, fue el OMIP de España y Portugal, mientras que el mercado NASDAQ de los países nórdicos, con un descenso del 3,0% fue el de mayor bajada, seguido muy de cerca por el mercado ICE de la misma región, donde la disminución fue del 2,9%. En el resto de los mercados los descensos fueron de entre el 0,6% y el 1,9%.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el mes de diciembre de 2020 en el mercado ICE el lunes 12 de octubre registraron un precio de cierre de 41,72 $/bbl, un 2,6% inferior al del viernes anterior. Pero los siguientes días los precios se recuperaron y el miércoles 14 de octubre el precio de cierre fue de 43,32 $/bbl, un 3,2% superior al del miércoles anterior.

Las noticias sobre el cumplimiento de los acuerdos sobre los niveles de producción de la OPEP+ y los descensos de las reservas de Estados Unidos favorecieron la recuperación de los precios. Además, la recuperación de la demanda en la India y en China también ejerció su influencia al alza sobre los precios. Pero las medidas para controlar la pandemia de coronavirus en Europa podrían afectar la demanda y favorecer el descenso de los precios en los próximos días.

Por otra parte, los precios de los futuros de gas TTF en el mercado ICE para el mes de noviembre de 2020, los primeros días de la tercera semana de octubre se mantuvieron por encima de los 13,50 €/MWh. El precio de cierre máximo, de 13,87 €/MWh, se alcanzó el miércoles 14 de octubre. Este precio fue superior en un 1,2% al del mismo día de la semana anterior.

Por lo que respecta a los precios del gas TTF en el mercado spot, el precio índice del lunes 12 de octubre fue de 13,74 €/MWh, el más elevado desde la primera quincena de diciembre de 2019. Posteriormente, los precios descendieron hasta alcanzar un precio índice de 13,46 €/MWh el miércoles 14 de octubre. Pero el jueves los precios se recuperaron hasta los 13,67 €/MWh.

En cuanto a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de noviembre de 2020, iniciaron la tercera semana de octubre con descensos. El martes 13 de octubre se alcanzó un precio de cierre de 56,45 $/t, un 3,3% inferior al del mismo día de la semana anterior. Pero, el miércoles el precio de cierre se recuperó ligeramente hasta los 56,75 $/t alcanzados el lunes 12 de octubre.

Respecto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, los tres primeros días de la tercera semana de octubre se mantuvieron por debajo de los 26 €/t. El precio máximo de la semana se alcanzó del lunes 12 de octubre, de 25,88 €/t, superior al del viernes de la semana anterior en un 0,6%. Por otra parte, el precio de cierre mínimo, de 25,23 €/t, se alcanzó el martes 13 de octubre. Este precio fue un 5,8% inferior al del martes anterior y el más bajo desde finales de julio.

Análisis de AleaSoft de la evolución de los mercados de energía en la segunda ola de la pandemia

El aumento de los contagiados por la COVID‑19 ha provocado que, en los últimos días, en distintos países y regiones de Europa, se estén anunciando medidas más restrictivas para intentar parar la propagación del coronavirus. La adopción de estas medidas aumenta la incertidumbre ya existente, debido a las consecuencias que esto puede traer a las ya resentidas economías europeas y en el caso específico de los mercados de energía, en la demanda y los precios. En la segunda parte del webinar “Los mercados de energía en la salida de la crisis económica” que se está organizando en AleaSoft para el próximo 29 de octubre, se debatirá sobre la evolución de los mercados de energía en este contexto. Otros temas que se abordarán son la financiación de los proyectos de energías renovables y la importancia de las previsiones en las auditorías y valoración de carteras. Los ponentes serán Pablo Castillo Lekuona, Senior Manager of Global IFRS & Offerings Services y Carlos Milans del Bosch, Partner of Financial Advisory, ambos de la consultora Deloitte, además de Oriol Saltó i Bauzà, Manager of Data Analysis and Modelling en AleaSoft.

Las curvas de precios de largo plazo de los mercados eléctricos europeos de AleaSoft tienen en cuenta los escenarios más actualizados de la evolución de la crisis económica. Estas previsiones son un input fundamental para la consultoría en energías renovables, por ejemplo, en los PPA, en la valoración de carteras y auditorías y en la gestión de riesgos y coberturas.

Los observatorios de AleaSoft son una herramienta que permite hacer un seguimiento de la evolución de los principales mercados eléctricos europeos, de combustibles y de derechos de emisión de CO2. El hecho de que los datos se actualicen diariamente y que se presenten en gráficos comparativos de las últimas semanas es muy útil para analizar las afectaciones en los mercados por las nuevas medidas que se están adoptando para frenar la propagación del coronavirus.