El Grupo BBVA obtuvo un resultado atribuido de 2.327 millones de euros entre enero y junio de 2021, excluyendo los impactos no recurrentes de los resultados de la venta de BBVA USA y los costes netos del plan de reestructuración en España. Esta cifra es un 146% superior a la correspondiente al primer semestre de 2020 (+183% a tipos de cambio constantes). Incluyendo dichos impactos no recurrentes, el resultado atribuido fue de 1.911 millones de euros, una cifra que compara muy positivamente con las pérdidas de 1.157 millones del mismo periodo de 2020, consecuencia del impacto de la pandemia. Este resultado ha sido posible gracias a la fortaleza de los ingresos, particularmente de los típicos del negocio bancario (margen de intereses y comisiones) y a los menores saneamientos con respecto al primer semestre de 2020. Tras el cierre de la venta de BBVA USA, el Grupo mantiene una sólida posición de capital, con un ratio CET1 ‘fully loaded’ del 14,17% a junio. BBVA ha fijado ya la fecha de su Investor Day el próximo 18 de noviembre, un encuentro telemático con la comunidad inversora para compartir los detalles de su estrategia y objetivos.

“En el segundo trimestre de 2021 nuestros resultados han evolucionado de forma muy positiva. Nuestro beneficio atribuido recurrente alcanzó 1.294 millones de euros, superando los niveles previos a la pandemia, gracias a la excelente evolución del margen neto. Seguimos avanzando a buen ritmo en áreas clave de nuestra estrategia: hemos duplicado nuestro compromiso con la sostenibilidad y hemos logrado un récord histórico en captación de clientes por canales digitales”, comentó Onur Genç, consejero delegado de BBVA.

Uno de los hitos más relevantes del trimestre ha sido el cierre de la venta de la filial de BBVA en Estados Unidos a The PNC Financial Services Inc. (en adelante, PNC). La contabilización, tanto de los resultados generados por BBVA USA desde el anuncio de la operación en noviembre de 2020, como por el cierre de la venta el 1 de junio de 2021, ha generado un resultado neto de impuestos de 582 millones de euros, de los cuales, 302 millones se recogieron en los estados financieros del cuarto trimestre de 2020, y los 280 millones restantes en el primer semestre de 2021 (177 millones en el primer trimestre y 103 en el segundo, respectivamente).

En relación al proceso de reestructuración en España, cuyo acuerdo se firmó con la representación legal de los trabajadores el pasado 8 de junio, se han registrado en los resultados del segundo trimestre costes netos por importe de 696 millones de euros.

Video

FINANZAS SOSTENIBLES

Ver Video

BBVA duplica su objetivo de canalizar financiación sostenible hasta los 200.000 millones de euros

Los comentarios sobre la cuenta recogidos a continuación excluyen estos impactos no recurrentes. Los resultados de la venta de BBVA USA se reportan bajo una única línea (resultado después de impuestos procedente de actividades interrumpidas), mientras que el impacto asociado al plan de ajuste en España se encuentra recogido en la partida de costes netos asociados al proceso de reestructuración. Ambos conceptos se reportan en el Centro Corporativo.

Adicionalmente, y salvo que se indique lo contrario, las variaciones comentadas en adelante son a tipos de cambio constantes, es decir, sin tener en cuenta la fluctuación de las divisas en el periodo, para una mejor comprensión de su evolución.

Tras el importante esfuerzo en saneamientos y provisiones realizado en la primera mitad de 2020, los resultados recurrentes de BBVA recuperan los niveles pre pandemia, muy apoyados en la fortaleza del margen de intereses y las comisiones, y en una elevada contribución del resultado de operaciones financieras (ROF), impulsado por el buen comportamiento de la unidad de Global Markets en España.

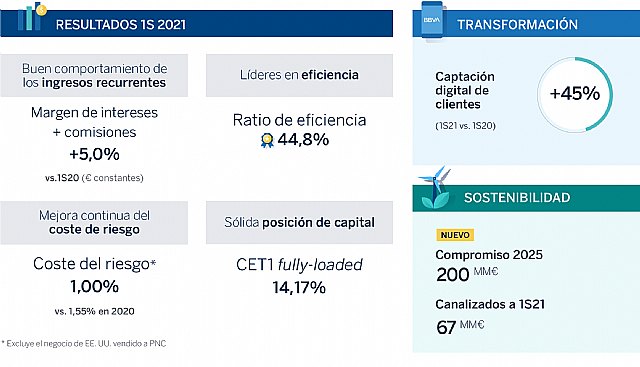

En la parte alta de la cuenta de resultados, el margen de intereses alcanzó 6.955 millones de euros entre enero y junio, un 0,9% más que en el mismo periodo del año anterior, donde destaca la aportación de México (+3,9% interanual). Las comisiones netas mostraron fortaleza en el primer semestre de 2021 en las principales áreas de negocio, con un crecimiento del 19,7% interanual, hasta 2.315 millones de euros, impulsadas por una mayor actividad. En conjunto, los ingresos recurrentes de la actividad bancaria crecieron un 5,0% interanual, hasta 9.270 millones de euros. Destaca, asimismo, el desempeño del ROF, que alcanzó 1.084 millones (+14,8% interanual).

Todo lo anterior ha llevado a un crecimiento interanual del margen bruto del 4,9% en el primer semestre de 2021, hasta 10.259 millones de euros.

Los gastos de explotación se incrementaron un 5,1% interanual, hasta 4.598 millones de euros, una tasa de crecimiento inferior a la inflación media de los países en los que BBVA está presente (+5,4%). El ratio de eficiencia se situó en el 44,8% a 30 de junio de 2021, lo que implica una mejora de 73 puntos básicos frente al cierre de diciembre de 2020.

El margen neto alcanzó 5.661 millones de euros en el primer semestre, lo que supone un alza del 4,7% con respecto al mismo periodo del año anterior.

Destaca el descenso de saneamientos y provisiones y otros resultados frente al primer semestre de 2020 (-52,3% y -68,4%, respectivamente), cuando el banco realizó el mayor esfuerzo en dotaciones para hacer frente al impacto de la pandemia.

El resultado atribuido de BBVA en el primer semestre de 2021 fue de 2.327 millones de euros, excluyendo impactos no recurrentes. Esta cifra es un 183% superior a la del mismo periodo de 2020. De este importe, 1.294 millones de euros fueron generados entre abril y junio (+166% interanual).

Teniendo en cuenta los impactos no recurrentes (los negocios del Grupo en Estados Unidos hasta el cierre de su venta a PNC y los costes de la reestructuración en España), el resultado atribuido del Grupo en el primer semestre de 2021 alcanza 1.911 millones de euros (701 millones en el segundo trimestre). Respecto al plan de reestructuración en España, BBVA estima que llevará consigo un ahorro de costes de en torno a 250 millones de euros brutos al año a partir de 2022.

En línea con la favorable evolución del resultado atribuido, los indicadores de rentabilidad del Grupo también mejoraron: el ROE se situó en el 10,4% y el ROTE, en el 11%¹.

En términos de creación de valor para el accionista, esta mayor rentabilidad se tradujo en un valor contable tangible por acción más dividendos de 6,40 euros (+9% interanual, + 4% en el trimestre). Cabe recordar aquí que el pasado 29 de abril BBVA distribuyó un importe en efectivo de 0,059 euros por acción, correspondiente a un ‘payout’ del 15% sobre los resultados del Grupo del año 2020, el máximo permitido por el Banco Central Europeo para ese ejercicio.

En relación al capital, el ratio CET1 ‘fully-loaded’ se situó a 30 de junio de 2021 en el 14,17%, un nuevo nivel de capital que proporciona una amplia opcionalidad estratégica. Este ratio incorpora el impacto positivo de 260 puntos básicos registrado este trimestre por la venta de Estados Unidos (de un total generado desde que se anunció la operación de 284 puntos básicos) y el impacto negativo de 25 puntos básicos del proceso de reestructuración en España. Esta holgada posición de capital permitirá a BBVA incrementar la remuneración a sus accionistas. Una vez que el Banco Central Europeo ya ha anunciado el levantamiento de las restricciones a partir del 30 de septiembre, la intención de la entidad es reanudar en 2021 su política de dividendos consistente en un ‘pay out’, íntegramente en efectivo, del 35-40% del beneficio. Asimismo, BBVA ha empezado a dar los pasos necesarios para el proceso de recompra de hasta el 10% de sus acciones y tiene previsto comenzar el programa el último trimestre del año, una vez obtenida la aprobación del supervisor². El ratio CET1 ‘fully loaded’ pro forma, incluyendo este plan de recompra de acciones, se sitúa en el 12,89%³.

En cuanto a los indicadores de riesgo, la tasa de mora se situó en el 4,2% a cierre de junio de 2021, ligeramente por debajo del ratio del trimestre anterior (4,3%). La tasa de cobertura se situó en el 77%, mientras que el coste del riesgo (en tasa acumulada) evolucionó mejor de lo esperado, situándose en el 1,00% a 30 de junio de 2021. Estas cifras excluyen los saldos correspondientes al negocio de Estados Unidos vendido a PNC.

INFORMACIÓN CORPORATIVA

BBVA crea el área global de Sostenibilidad, liderada por Javier Rodríguez Soler

BBVA da un nuevo impulso a su estrategia al elevar la sostenibilidad al máximo nivel ejecutivo de la organización. El área estará liderada por Javier Rodríguez Soler, actual ‘country manager' de Estados Unidos. La nueva división nace con la aspiración de convertir a BBVA en el banco de referencia de los clientes en soluciones de sostenibilidad. Por otra parte, Jaime Sáenz de Tejada, director financiero de BBVA, y Rafael Salinas, responsable global de Riesgos, intercambian sus funciones.

En relación al balance y actividad, la cifra bruta de préstamos y anticipos a la clientela registró un crecimiento del 1,3% con respecto al cierre de diciembre de 2020, hasta 327.372 millones de euros, principalmente por el dinamismo de la actividad crediticia en Turquía, España y México. Los recursos de clientes presentaron un ligero crecimiento del 0,6% con respecto al cierre de diciembre de 2020, hasta 448.393 millones de euros, pues la positiva evolución de fondos de inversión, fondos de pensiones y otros recursos fuera de balance (+6,5% en el semestre), compensó la contracción de los depósitos de la clientela (-1,1% en el mismo horizonte temporal).

Avances en digitalización

Las cifras del primer semestre de 2021 confirman la aceleración de la digitalización en BBVA. Los clientes digitales suponen un 66,1% del total, y suman 38,5 millones (+36% desde junio de 2019). Los clientes móviles han crecido un 44,6% en dos años, hasta 36,3 millones, y suponen un 62,4% del total de los clientes del Grupo. La adquisición de nuevos clientes a través de canales digitales ha crecido un 45% en los últimos doce meses, lo que supone un récord histórico.

Nuevo compromiso con la sostenibilidad

BBVA ha dado un nuevo impulso a su estrategia al elevar la sostenibilidad al máximo nivel ejecutivo de la organización, con la creación de una nueva área global de Sostenibilidad, liderada por Javier Rodríguez Soler. La división nace con la aspiración de convertir a BBVA en el banco de referencia de los clientes en soluciones de sostenibilidad. Además, el banco ha duplicado su objetivo de financiación sostenible y canalizará 200.000 millones de euros hasta 2025. Desde 2018 y hasta el cierre del primer semestre de 2021, el Grupo ha canalizado ya 67.000 millones de euros, de los cuales 8.000 millones en este segundo trimestre del año.

Para profundizar en los planes de BBVA, tanto en sostenibilidad, como en digitalización y en el resto de la estrategia, el banco ha fijado ya la fecha de un encuentro telemático con inversores (Investor Day), el próximo 18 de noviembre.

Áreas de negocio

Las significativamente menores dotaciones por deterioro de activos financieros y otras provisiones realizadas en el primer semestre de 2021 con respecto al mismo periodo de 2020 explican buena parte de los elevados crecimientos a nivel de resultado atribuido en las principales áreas de negocio del Grupo. Asimismo, esto explica las notables reducciones en el coste del riesgo acumulado en prácticamente todas las geografías, una vez alcanzado el pico de este indicador en el primer trimestre de 2020.

En España, destaca la fortaleza de la nueva producción de préstamos en este segundo trimestre, tanto en los segmentos mayoristas como minoristas, gracias a lo cual la cartera crediticia muestra un crecimiento del 1,1% con respecto a diciembre de 2020. El margen de intereses registró un retroceso interanual del 2,2% hasta junio, hasta 1.762 millones de euros, afectado por los bajos tipos de interés. Destaca el crecimiento de las comisiones netas (+16,5% interanual, hasta 1.058 millones), con elevada aportación de las ligadas a gestión de activos y seguros, y del ROF (+71,3%, hasta 283 millones). El descenso de los gastos de explotación (-2,2% interanual) contribuyó a un alza del margen neto del 13,2% frente al primer semestre de 2020, hasta 1.557 millones de euros. España generó un resultado atribuido de 745 millones de euros durante el primer semestre de 2021, muy por encima de los 108 millones de euros alcanzados en el mismo periodo del año anterior. Las tasas de mora y de cobertura se situaron en el 4,2% y el 64%, respectivamente, a 30 de junio de 2021. El coste del riesgo acumulado descendió ligeramente desde el 31 de marzo hasta situarse en el 0,41% a cierre de junio.

En México, la inversión crediticia experimentó un crecimiento del 2,1% desde el cierre de 2020, gracias al impulso de la nueva producción en todos los segmentos. Destaca el dinamismo de la cartera minorista, beneficiada por la reactivación económica del país. En la cuenta de resultados, destaca el incremento del margen de intereses (+3,9% interanual) hasta 2.771 millones de euros, así como la buena evolución de las comisiones, que crecieron un 15,7% frente al primer semestre de 2020. El resultado atribuido ascendió a 1.127 millones de euros, un 75% más que en el mismo periodo del año pasado. La tasa de mora y la de cobertura se situaron en el 3,1% y el 118%, respectivamente. El coste del riesgo acumulado continuó descendiendo hasta el 2,83%.

En Turquía, la inversión crediticia en moneda local se incrementó un 23,7% interanual, mientras que la inversión en moneda extranjera descendió un 11,3%. El margen de intereses cayó un 10,1% interanual en el primer semestre, debido al entorno de tipos de interés, si bien empieza a verse recuperación en este segundo trimestre (+9%). Destaca el fuerte crecimiento interanual en comisiones (+49,7%) y en ROF (+88,9%). El resultado atribuido en el semestre alcanzó 384 millones de euros, un 92,1% más que en el mismo periodo del año anterior. La tasa de mora se situó en el 7,3% y la de cobertura, en el 69%. El coste del riesgo acumulado descendió hasta el 0,97%.

En América del Sur, excluyendo BBVA Paraguay de la comparativa tras su venta, la actividad crediticia registró un crecimiento del 8,6% respecto a junio de 2020, con aumentos tanto en la cartera mayorista, como en la minorista. El margen de intereses registró un crecimiento del 12,3% y las comisiones netas, un alza del 43,2%. Apoyado por este buen comportamiento de los ingresos recurrentes, el resultado atribuido en el semestre ascendió a 218 millones de euros, un 110% más que en el primer semestre de 2020.

¹ Cifras excluyendo los impactos no recurrentes

² Cualquier decisión sobre una recompra de acciones ordinarias requerirá autorización por parte del supervisor y los órganos de gobierno. El porcentaje final de acciones sujetas a la recompra (hasta un máximo del 10%), se determinará dependiendo de diferentes factores, incluyendo el precio de la acción de BBVA durante el periodo de recompra.

³ El ratio CET1 proforma se calcula considerando una recompra del 10% de las acciones ordinarias a un precio por acción de 5,25 €, a 22 de julio de 2021.