En la cuarta semana de junio, la ola de calor marcó la evolución de los mercados eléctricos europeos al impulsar la demanda y favorecer el aumento de los precios promedio semanales, que superaron los 115 €/MWh en la mayoría. La caída de la producción eólica en Alemania e Italia contribuyó a esta tendencia. Alemania y España registraron récords de producción solar fotovoltaica, mientras los futuros de gas TTF y Brent marcaron sus niveles más bajos desde abril y febrero, respectivamente

Producción solar fotovoltaica y producción eólica

En la semana del 22 de junio, la producción solar fotovoltaica aumentó en gran parte de los principales mercados eléctricos europeos respecto a la semana anterior. Alemania registró el mayor incremento, del 16%, mientras que España presentó la menor subida, del 0,5%. Ambos mercados acumularon su segunda semana consecutiva de crecimiento. Francia aumentó un 2,5% y encadenó su tercera semana consecutiva al alza. En cambio, Italia y Portugal registraron descensos del 5,1% y el 22%, respectivamente, y revirtieron la tendencia al alza de las dos semanas anteriores.

Durante la semana, los mercados de Alemania y España alcanzaron récords de producción solar fotovoltaica. Alemania registró el 24 de junio su mayor producción solar fotovoltaica para un día de junio, con 489 GWh, una cifra que representó la segunda generación más alta de su historia. Por su parte, España registró su máximo histórico de producción solar fotovoltaica el viernes 26 de junio, con 267 GWh.

Para la semana del 29 de junio, las previsiones de producción solar de AleaSoft Energy Forecasting apuntan a un aumento en el mercado italiano. En cambio, la producción solar disminuirá en los mercados español y alemán.

En la última semana de junio, la producción eólica aumentó en la mayoría de los principales mercados eléctricos europeos respecto a la semana anterior. Portugal registró el mayor incremento, del 54%, seguido por Francia y España, con aumentos del 32% y el 23%, respectivamente. En cambio, los mercados de Italia y Alemania acumularon su segunda semana consecutiva de descensos. En esta ocasión, la producción eólica cayó un 10% en Italia y un 40% en Alemania.

Para la primera semana de julio, las previsiones de producción eólica de AleaSoft Energy Forecasting apuntan a aumentos generalizados en los principales mercados eléctricos europeos analizados.

Demanda eléctrica

En la última semana de junio, la demanda eléctrica aumentó en los principales mercados eléctricos europeos respecto a la semana anterior. Italia registró el mayor incremento, del 10%, seguida por Francia, con un 9,9%, y Bélgica, con un 7,3%. Portugal presentó la menor subida, del 0,1%. España, Gran Bretaña y Alemania registraron incrementos de entre el 3,1% de España y el 6,0% de Alemania. La demanda de Gran Bretaña creció por segunda semana consecutiva, mientras que la de Alemania, Francia, Portugal, Italia y Bélgica acumuló su tercera semana consecutiva de aumentos. En España, la demanda encadenó su sexta semana al alza.

Durante la semana, las temperaturas medias aumentaron en todos los mercados analizados. Alemania registró el mayor incremento, de 5,2°C, mientras que Portugal registró el menor, de 0,7°C. En España, Italia, Francia, Bélgica y Gran Bretaña, las temperaturas medias subieron entre los 1,1°C de España y los 4,7°C de Gran Bretaña.

Este incremento de las temperaturas coincidió con episodios de calor en los mercados analizados. Francia, Italia, Bélgica y Alemania afrontaron condiciones de ola de calor durante la segunda mitad de junio, mientras que España registró una ola de calor entre el 21 y el 24 de junio. Gran Bretaña atravesó un episodio de calor intenso entre el 24 y el 28 de junio, especialmente en Inglaterra y Gales. En Portugal, las temperaturas elevadas también impulsaron la demanda eléctrica, aunque el incremento semanal fue más moderado que en el resto de los mercados analizados.

Para la primera semana de julio, las previsiones de demanda de AleaSoft Energy Forecasting indican descensos en los mercados eléctricos de España, Italia, Francia, Alemania, Bélgica y Gran Bretaña. Por otro lado, la demanda aumentará en el mercado de Portugal, en un contexto de temperaturas elevadas para esos días.

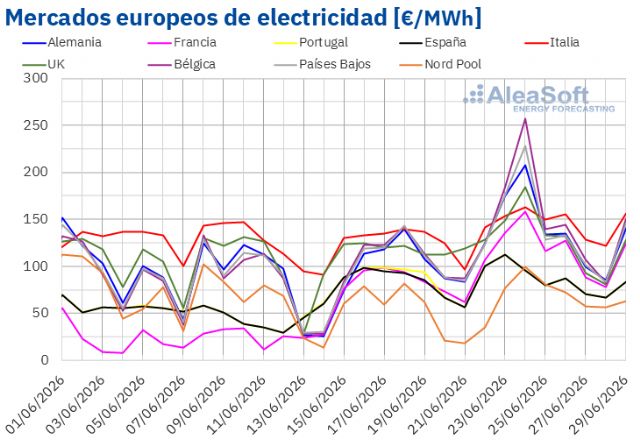

Mercados eléctricos europeos

Los precios diarios de los principales mercados europeos aumentaron fuertemente en los primeros días de la cuarta semana de junio. Aunque posteriormente, los precios bajaron, el precio promedio semanal aumentó respecto a la semana anterior en los mercados eléctricos europeos. El mercado portugués registró el menor incremento de precios, del 2,1%. En cambio, el mercado francés alcanzó la mayor subida porcentual de precios, del 39%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 5,1% del mercado español y el 37% del mercado belga.

En la semana del 22 de junio, los promedios semanales fueron superiores a 115 €/MWh en la mayoría de los mercados eléctricos europeos. Las excepciones fueron el mercado nórdico, con un promedio de 68,24 €/MWh, y los mercados español y portugués, con un promedio de 87,37 €/MWh en ambos casos. En cambio, el mercado belga alcanzó el mayor promedio semanal, de 148,34 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 115,75 €/MWh del mercado francés y los 144,67 €/MWh del mercado italiano.

Por lo que respecta a los precios diarios, el mercado nórdico registró precios inferiores a 100 €/MWh durante toda la cuarta semana de junio. Los precios de los mercados español y portugués también se mantuvieron por debajo de 100 €/MWh casi toda la semana, excepto el martes 23 de junio. El lunes 22 de junio, el mercado nórdico alcanzó el menor promedio de la semana entre los mercados analizados, de 35,29 €/MWh.

Por otra parte, los precios diarios superaron los 120 €/MWh durante toda la cuarta semana de junio en el mercado italiano. También superaron este nivel en los mercados alemán, belga, británico y neerlandés de lunes a viernes y en el marcado francés en tres ocasiones durante la cuarta semana de junio. El 24 de junio, el mercado belga alcanzó el promedio diario más elevado de la semana entre los mercados analizados, de 257,55 €/MWh. Este fue su precio más alto desde el 13 de diciembre de 2024. Ese día, el mercado neerlandés también alcanzó su precio más alto desde el 13 de diciembre de 2024, de 227,99 €/MWh. Por su parte, los mercados francés y británico alcanzaron sus precios más altos desde enero de 2025, de 157,87 €/MWh y 184,65 €/MWh, respectivamente, mientras que el mercado alemán registró su mayor precio desde noviembre de 2025, de 207,84 €/MWh. El mercado italiano registró su precio más alto desde marzo de 2026, de 162,66 €/MWh. Los mercados español y portugués también alcanzaron su precio más alto desde marzo de 2026, de 112,42 €/MWh en ambos casos, pero el 23 de junio.

En la semana del 22 de junio, el incremento de la demanda propició el aumento de los precios en los mercados eléctricos europeos. La caída de la producción eólica en Alemania e Italia, así como el descenso de la producción solar en España, Italia y Portugal, también contribuyeron al incremento de los precios en estos mercados.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la primera semana de julio, los precios bajarán en los mercados eléctricos europeos, influenciados por el incremento de la producción eólica y el descenso de la demanda en la mayoría de los mercados. Además, en Italia aumentará la producción solar. Sin embargo, la evolución de los precios del gas también ejercerá su influencia sobre los precios de los mercados eléctricos europeos.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front-Month en el mercado ICE alcanzaron su precio de cierre máximo semanal, 77,90 $/bbl, el lunes 22 de junio. Sin embargo, este precio ya fue un 3,3% menor al del viernes anterior. Estos futuros registraron descensos de precios en casi todas las sesiones de la cuarta semana de junio. Como resultado, viernes 26 de junio, registraron su precio de cierre mínimo semanal, de 71,99 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 11% menor al del viernes anterior y el más bajo desde el 27 de febrero.

Durante la cuarta semana de junio, los precios de los futuros de petróleo Brent descendieron presionados por el aumento del tráfico a través del estrecho de Ormuz y los avances en las negociaciones entre Estados Unidos e Irán para alcanzar un acuerdo de paz para finalizar el conflicto.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front-Month, el martes 23 de junio alcanzaron su precio de cierre máximo semanal, de 42,01 €/MWh. El resto de la semana los precios se mantuvieron por debajo de 41 €/MWh. El jueves 25 de junio, estos futuros registraron su precio de cierre mínimo semanal, de 40,41 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde el 21 de abril. El viernes 26 de junio, el precio de cierre fue ligeramente mayor, de 40,78 €/MWh. Este precio todavía fue un 3,1% menor al del viernes anterior.

El incremento del tránsito a través del estrecho de Ormuz propició el descenso de los precios de los futuros de gas TTF en la cuarta semana de junio. Sin embargo, los bajos niveles de las reservas y el incremento de la demanda en Europa contribuyó a que los precios se mantuvieran por encima de 40 €/MWh.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2026, el martes 23 de junio, registraron su precio de cierre mínimo semanal, de 76,17 €/t. Tras una subida del 1,8% respecto al martes, el día 24 de junio, estos futuros alcanzaron su precio de cierre máximo semanal, de 77,52 €/t. En las últimas sesiones de la cuarta semana de junio, los precios de cierre fueron inferiores, pero se mantuvieron por encima de 77 €/t. El viernes 26 de junio, el precio de cierre fue de 77,17 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 4,2% menor al del viernes anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

El jueves 9 de julio AleaSoft Energy Forecasting celebrará la edición número 68 de su serie de webinars mensuales. Además de la evolución y perspectivas de los mercados de energía europeos, esta edición analizará la situación actual y las perspectivas de los PPA, la financiación de proyectos de energías renovables y almacenamiento, así como las perspectivas del almacenamiento de energía y las oportunidades de hibridación con energías renovables y autoconsumo. La mesa de análisis del webinar en español contará con la participación de Pedro González, Director General de AEGE, y Roger Font, Managing Director Project Finance Energy en Banco Sabadell.

Fuente: AleaSoft Energy Forecasting.